【節税・税金対策】中古車と新車の購入を減価償却から考える -車両の経費計上について-

「会社が自動車を購入する際に、中古車を買うと税金対策や節税になる」という話は、個人事業主(フリーランス)や法人の経営者であれば、一度は耳にしたことがあるのではないでしょうか?

その理由として、中古車の車両価格が新車に比べて安いことが真っ先に挙げられます。

しかし、新車ではなく、中古車を購入することが、必ずしも税金対策や節税につながるわけではありません。

中古車を購入した際に節税効果が得られるかは、中古車の残存価格や使用年数、業種など様々な要因によって異なります。

本記事では、中古車と新車を購入した際に、経費として計上できる減価償却費をシミュレーションすることで、どちらがより税金対策・節税の効果があるか比較します。

1. 減価償却とは

新車を購入した場合、その購入金額の全額を一括で経費として計上することはできません。

なぜなら、自動車は固定資産と呼ばれる耐久消費財であり、時間の経過とともにその価値は徐々に減少していくためです。

そのため、車両の取得価額を、使用可能な期間(耐用年数)に渡って、分割して経費計上していきます。

※新車では、普通自動車:6年、軽自動車:4年と法定耐用年数が規定されています。

この経費計上の方式を「減価償却」と呼びます。

具体的には、車の取得価額から一定の期間ごとに一定額を控除していき、最終的にはゼロになるまで「減価償却費」として経費計上することができます。

つまり、車両価値の減少分に応じて、徐々に経費への振り分けを行う手法であることがわかるかと思います。

この減価償却の手続きを適切に行うことで、税金対策・節税の一環となり得ます。

ただし、減価償却の方法や期間については、税法で定められたルールに従わなければなりません。

使用年数や残存価格の見積もりなど、専門的な知識が求められます。

適切な減価償却の計算を行うためには、税理士等の専門家に相談することが賢明でしょう。

このように、自動車の購入時には一括での経費計上ではなく、使用期間に応じた適切な減価償却が求められるのです。

2. 具体的な減価償却の例

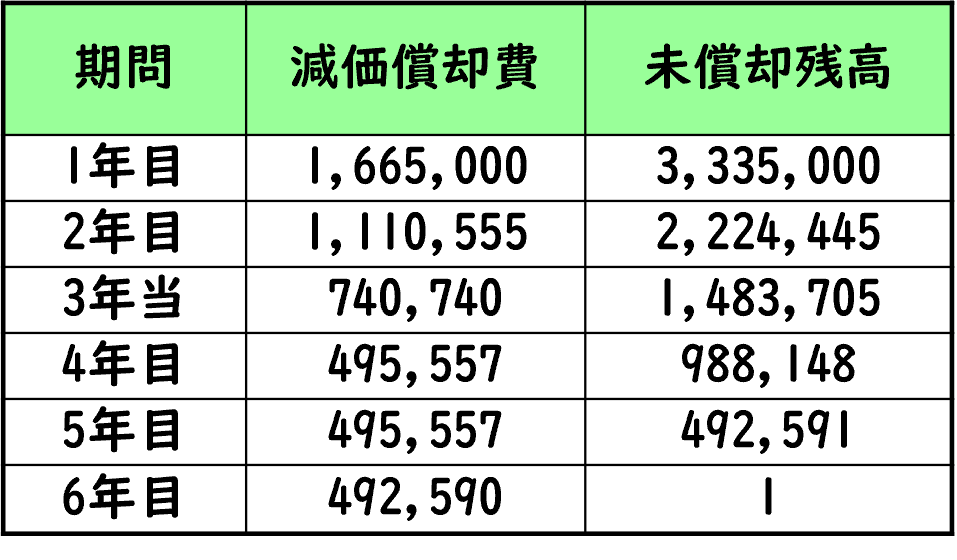

乗用車(普通自動車)を購入した場合の減価償却をシミュレーションすると、次のようになります。

新車を500万円で購入した場合

- 取得価額: 5,000,000円

- 耐用年数: 6年

- 償却率: 0.333(定率法)

- 改定償却率: 0.334(改定定率法)

- 残存価額: 495,550円(保証率0.09911)

6年目までの1年毎の減価償却費と未償却残高をまとめると以下のようになります。

中古車(5年落ち)を500万円で購入した場合

- 取得価額: 5,000,000万円

- 残存耐用年数: 2年

- 償却率: 1.000(定額法)

2年目までの1年毎の減価償却費と未償却残高をまとめると以下のようになります。

3. 節税から考える新車と中古車

新車(普通自動車)の場合、取得価額5,000,000円を耐用年数6年間で経費として計上していきます。

つまり、初年度は1,665,000円が経費となります。

一方、中古車(5年落ち)の場合、残存耐用年数2年で定額法により経費計上するため、初年度の経費は4,999,999円となります。

新車との差額は3,334,999円あります。

この差額分を考慮すると、中古車購入時の初年度は約100万円の法人税が減額される計算になります。

しかし、新車であれば2年目以降も継続して経費計上できるのに対し、中古車は経費計上できなくなります。

さて、6年後の状況を考えてみると新車・中古車共に減価償却費の合計額は同じになり、法人税の総額も概ね同等となるはずです。

つまり、中古車購入による税金対策・節税の効果は一時的なものにすぎず、実質的には納税時期の先送りに過ぎません。

真の節税対策を行うには、経費計上の時期ではなく、経費の総額そのものを抑える必要があります。

車両価格の違いだけでなく、維持費や修理費等のランニングコストも勘案し、総合的にコストを見積もることも重要だと言えます。

4. 減価償却が終了した車の売却

減価償却が終了し、未償却残高が1円となった車両を例えば4,000,000円で売却したとしましょう。

この場合、売却価格400万円から未償却残高1円を差し引いた3,999,999円が売却益となり、この売却益には課税されることになります。

つまり、減価償却が終了していたとしても、高額で売却すれば売却益が発生し、結果として法人税負担が生じてしまいます。

そのため、売却益を最小化するために、わざわざ価値の低い中古車を高額で購入するという選択肢は、本末転倒ではないでしょうか。

価値の低い車両を購入することで、確かに取得価額は抑えられます。

しかし、その分売却価格も低くなるため、結局のところ売却損益は大きく変わらないケースが多いはずです。

このように、無駄な出費を抑えるためにも、本来の価値に見合った適正価格の車両を選ぶべきではないでしょうか。

税金対策・節税を考えすぎてしまい、かえって経済的な損失を被ってしまっては、まさに本末転倒です。

5. まとめ

中古車を購入すると、初年度に多額の減価償却費を計上でき、その年の法人税負担を軽減できるため、一時的な税金対策・節税はできているかもしれません。

しかし、先ほども述べた通り、この税金対策・節税は納税の先送りに過ぎません。

中長期的に見れば、新車と中古車の減価償却費の合計額は同じになり、結果として課税額に違いは生じませんでした。

つまり、中古車購入によって本当の意味での「節税」は難しく、あくまでも一時的な資金繰り対策としての意味合いが強いと言えます。

初年度の手元資金を増やすことができる半面、修理費などの追加出費リスクも伴います。

真に合理的な節税対策を立てるには、単に購入時期をずらすことで済むものではありません。

車両価格だけでなく、維持費、修理費、売却益など、総合的にコストを勘案する必要があります。

短期的な資金繰り対策と長期的な税金対策・節税は、その目的と効果が異なることを理解しておく必要があります。

単に納税を先送りするだけでは本質的な解決にはなりませんので、明確な区別が求められるでしょう。

国税庁のリンク

減価償却について、詳しく知りたい方は国税庁のホームページも併せてご確認ください。